논문 링크: https://arxiv.org/abs/2404.03523

Integrating Generative AI into Financial Market Prediction for Improved Decision Making

This study provides an in-depth analysis of the model architecture and key technologies of generative artificial intelligence, combined with specific application cases, and uses conditional generative adversarial networks ( cGAN ) and time series analysis

arxiv.org

Abstract

이 연구는 생성형 인공지능(GAI)의 모델 구조 및 핵심 기술을 심층적으로 분석하고, cGAN과 시계열 분석 방법을 활용해 특정 사례와 결합하여 금융 시장의 동적 변화를 시뮬레이션하고 예측한다.

1. Introduction

- 기존의 예측 모델들은 금융 시장의 복잡한 역학 관계나 방대한 데이터를 다루는 데 한계 존재

- GAI는 기존 예측 모델의 문제를 해결할 새로운 방법을 제시하고 실제 시장 데이터를 simulate하여 더 정교한 예측을 가능하게 함

- GAI의 예측은 가상의 금융 상품 생성, 시장 조건에 맞는 시뮬레이션, 혁신적인 금융 상품의 리스크 평가까지 가능함 - 투자 전략을 사전 검증하고 리스크를 최소화한 최적화된 투자 결정 가능하게 함

- 이 연구는 GAI 모델의 핵심 기술(딥러닝, cGAN)를 통함 금융시장의 실제 사례 분석으로 GAI가 기존 금융 예측 모델을 혁신적으로 발전시킬 수 있는 가능성을 확인함

2. Theoretical Overview

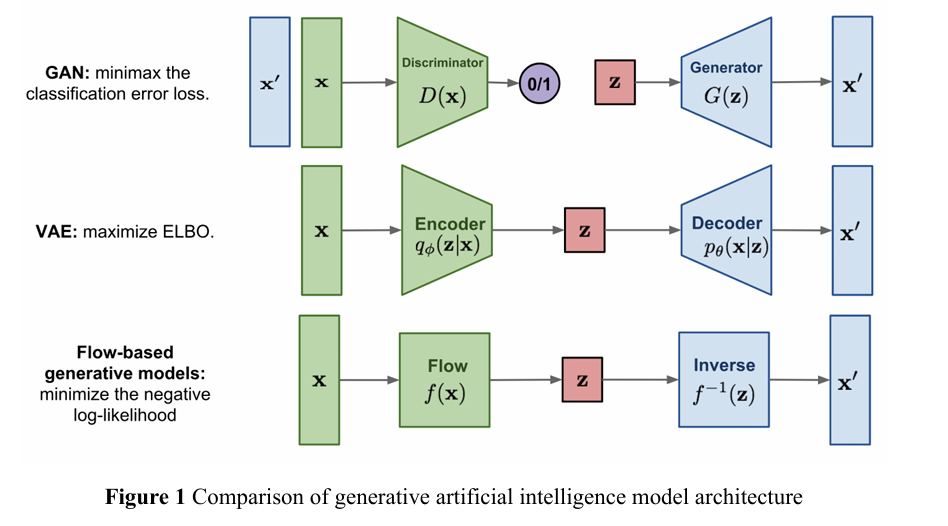

2.1. Model architecture of generative artificial intelligence

생성형 인공지능(GAI)의 핵심 원리는 기존 데이터를 학습하여 새로운 데이터 인스턴스를 생성하는 것으로 대표적인 생성 모델 아키텍처는 다음 세 가지로 구분된다.

1) 생성적 적대 신경망(GAN, Generative Adversarial Networks)

- 구성: 생성자(Generator)와 판별자(Discriminator) 두 개의 네트워크로 이루어짐

- 작동 방식

- 생성자는 가짜 데이터를 생성하고 판별자는 입력된 데이터가 실제(real)인지 생성된(fake) 데이터인지 구분함

- 두 네트워크는 서로 경쟁하며 발전하며 생성자는 판별자를 속일 수 있는 점점 더 정교한 데이터를 생성하도록 학습됨

- 이 과정은 분류 오차 손실(classification error loss)을 최소화하는 방향으로 조정됨

- 특징: 고품질 이미지 생성에 탁월하며, 금융 시장 데이터에서도 새로운 시장 데이터를 생성하는 데 활용 가능

2)변분 오토인코더(VAE, Variational Autoencoders)

- 구성: 인코더(Encoder)와 디코더(Decoder)

- 작동 방식

- 인코더가 입력 데이터를 잠재 공간(latent space) 으로 압축하여 표현

- 디코더가 이를 다시 원래 데이터로 복원(reconstruct)하는 방식으로 작동

- 모델의 목표: ELBO (Evidence Lower Bound) 를 최대화하여 고품질 데이터를 생성하는 것

- 특징: 생성뿐만 아니라 데이터의 잠재 표현을 효과적으로 학습할 수 있으며 금융 시장의 패턴을 탐색하는 데 유용

3) Flow-based 생성 모델

- 구성: 데이터와 잠재 공간(latent space)을 직접적으로 연결하는 가역적 함수(reversible mapping function) 를 사용

- 작동 방식

- 데이터의 확률 분포를 정확하게 계산할 수 있도록 설계됨

- 목표: 음의 로그 가능도(negative log-likelihood) 를 최소화하는 것

- 특징: 정밀한 확률 모델링이 가능하여 금융 시장의 복잡한 데이터 분포를 다룰 때 적합

2.2.Key technologies analysis

- 금융 시장 예측에서 GAI의 적용은 여러 핵심 기술을 기반으로 하며 그중에서도 딥러닝이 핵심적임

- 딥러닝은 신경망을 활용하여 복잡한 함수 매핑을 시뮬레이션하며, 특히 CNN은 이미지 데이터를 처리하는 데, RNN 은 시계열 데이터를 분석하는 데 유용

- 이 외에도, 금융 데이터 분석에서는 자연어 처리(NLP)도 중요

- 특히 트랜스포머 모델은 자기주의(Self-Attention) 메커니즘을 활용하여 장거리 의존성을 효과적으로 포착하며 텍스트 기반의 시장 분석과 예측에 강력한 도구로 사용됨

- 시계열 데이터 분석을 위한 통계 모델 중에서는 ARIMA 모델 및 변형 모델이 금융 시장 예측에서 널리 사용됨

- ARIMA 모델은 자기회귀(AR, Autoregressive) 특성과 이동 평균(MA, Moving Average)특성을 반영하여 미래 금융 시장 동향을 예측

- 딥러닝과 전통적인 통계 모델을 결합한 하이브리드 기법은 금융 예측의 정확도와 견고성을 더욱 향상시킴

3. Specific Application cases of Generative Artificial Intelligence in financial market prediction

3.1. Case Background

이 연구에서는 GAI의 활용을 분석하기 위해 아시아 금융 중심지(Asian Financial Center)의 사례 연구를 선정했다

- 평균 일일 거래량(Trading Volume): 50억 달러(USD) => 주식, 채권, 외환(FX), 파생상품 등 다양한 금융 상품 포함

- 외환 시장 데이터(2023년 2분기 기준)

- 평균 일일 외환 거래량: 6억 달러(USD)

- 가장 활발한 거래 쌍: 미국 달러(USD) / 일본 엔(JPY)

- USD/JPY 거래량 비율: 총 거래량의 18% 차지

- 시장 변동성 지표: 표준편차 평균 0.5%/월

- 연간 실적 발표 시즌 동안 거래량과 변동성이 급격히 증가하는 계절적 패턴 존재

- 시장 구조

- 기관 투자자와 개인 투자자의 비율 변화

- 2022년에는 3:1, 2023년에는 4:1로 기관 투자자의 비중이 증가함

- 연구 대상 선정 이유

- 충분한 데이터 확보 가능성

- 시장 대표성

- 전형적인 거래 행태

3.2. Application process

3.2.1. Data collection and preprocessing

1) 데이터 수집

- 기간: 2023년 4월 1일 ~ 5일 (5일간의 금융 데이터)

- 수집된 주요 지표: 일일 거래량(Daily Trading Volume), 시가(Open Price), 고가(Highest Price), 저가(Lowest Price), 종가(Closing Price)

2) 데이터 전처리

- 결측값 처리: 보간법(Interpolation Methods)을 활용하여 누락된 데이터를 보완

- 데이터 정규화: Z-score 정규화를 적용하여 숫자 범위를 표준화

- 시계열 분해: 계절성 조정을 위해 시계열 분해 기법(Time Series Decomposition Techniques) 적용하여 계절 변동을 식별하고 보정함

- 이분산성(Heteroskedasticity) 완화: 로그 변환을 적용하여 거래량과 가격의 변동성을 완화 데이터의 변동성을 부드럽게 만들어 모델 학습 안정성 향상

- 비정상성 제거: Differencing 기법으로 비정상적인 트렌드를 제거하여 단기 변동 정보가 모델의 예측력에 더 기여하도록 처리

3.2.2. Model Construction and training

1) 모델 구성

: cGAN을 활용하여 단기 금융 시장 예측을 수행함

- 해당 모델 선택 이유

- 금융 시계열 데이터의 비선형적 관계모델링에 강력한 성능을 보임

- 일반적인 GAN보다 조건부 정보를 활용하여 금융 시장의 맥락을 반영하는 예측 가능

- 구성 요소

- 생성자(Generator):

- LSTM 기반 시퀀스 생성 네트워크(Sequence Generation Network with LSTM Units) 사용

- 시계열 데이터의 시간적 의존성을 반영

- 실제 데이터 분포와의 Jensen-Shannon Divergence 를 최소화하는 것이 목표

- 판별자(Discriminator):

- 심층 합성곱 신경망(Deep Convolutional Network) 사용.

- 드롭아웃을 적용하여 과적합 방지

- 실제 데이터와 생성된 데이터를 정확하게 구별하도록 최적화하는 것이 목표

- 생성자(Generator):

2) 모델 훈련 과정

- 최적화 알고리즘: Adam Optimizer 사용

- 초기 학습률: 0.0002

- 감쇠 계수: 0.5

- 훈련 데이터

- 2023년 4월 1일 ~ 5일 동안의 USD/JPY 환율 데이터

- 에포크: 100번 반복

- 배치 크기: 64

- 모델 성능 평가 (Loss & Error Monitoring)

- 평균 제곱 오차(MSE, Mean Square Error) 를 이용해 예측 성능을 점검

- 예시

- 4월 1일 MSE: 0.0023

- 4월 5일(100 에포크 이후) MSE: 0.0018 → 훈련이 진행될수록 예측 정확도 향상

3.2.3 Forecast implementation and results

1) Forecasting Process

- 모델: 훈련된 cGAN 모델

- 예측 대상

- USD/JPY (미국 달러 vs 일본 엔) 환율

- 2023년 4월 6일 ~ 4월 10일 환율 예측 수행

- 입력 데이터:

- 2023년 4월 1일 ~ 5일의 시장 데이터

- 시가(Open Price), 고가(Highest Price), 저가(Lowest Price), 종가(Closing Price), 거래량(Trading Volume) 포함

2) 예측 성능 비교

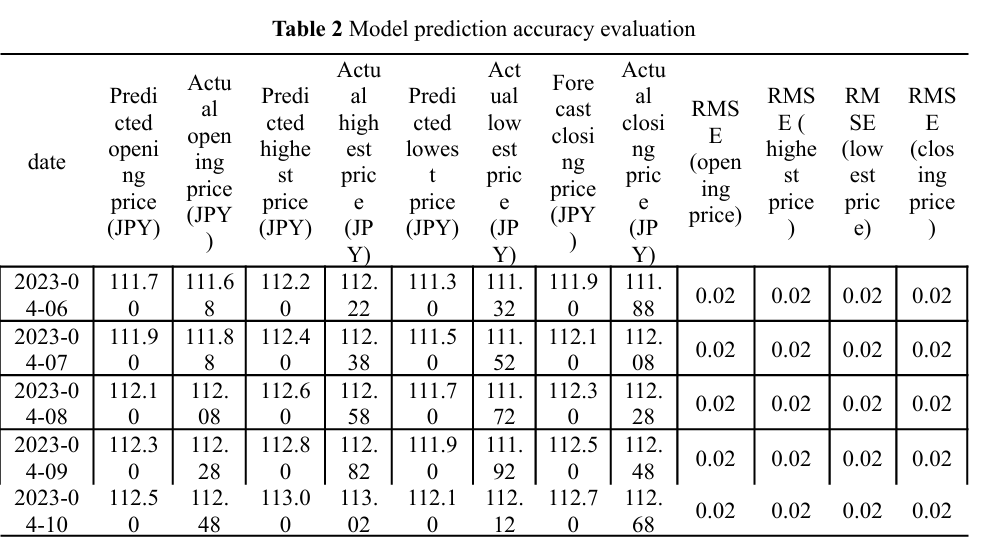

4월 6일의 예측값과 실제 시장 데이터 비교한 것을 표로 나타낸 것은 아래와 같다.

| 지표 | 모델 예측 | 실제 시장 가격 | 오차 |

| 시가(Open Price) | 111.70 JPY | 111.68 JPY | 0.02 JPY |

| 고가 (Highest Price) | 112.20 JPY | 112.22 JPY | 0.02 JPY |

| 저가 (Lowest Price) | 111.30 JPY | 111.32 JPY | 0.02 JPY |

| 종가 (Closing Price) | 111.90 JPY | 111.88 JPY | 0.02 JPY |

- 모델의 예측값과 실제 시장 가격 간 오차가 0.02~0.03 JPY 수준으로 매우 적음

- 이는 금융 시장 예측 모델로서 높은 정확도를 확보했음을 의미

3) 예측 성능 평가

- 평가 지표: 루트 평균 제곱 오차(Root Mean Square Error) 활용

- RMSE 결과 (2023년 4월 6일 ~ 10일 예측값 기준)

- 시가(Open Price): 0.02 JPY

- 고가(Highest Price): 0.03 JPY

- 저가(Lowest Price): 0.02 JPY

- 종가(Closing Price): 0.02 JPY

- RMSE 값이 매우 낮음 = 모델이 정확한 예측 성능을 보유함

- 모델이 연속적인 시장 변화(Consecutive Market Trends)도 안정적으로 반영

- 시장 변동성이 높은 날에도 오차 수준이 낮음 = 즉 일관된 예측 성능 유지

4. Effectiveness evaluation

4.1 Forecast accuracy assessment

1) 모델의 예측 정확성

- 일관적으로 낮은 RMSE 값 (0.02 JPY)

- 시가, 고가, 저가, 종가 모든 지점에서 RMSE가 0.02 JPY 수준으로 낮게 유지

- 이는 모델이 금융 시장의 복잡한 동적 변화를 정확하게 반영할 수 있음을 입증

- cGAN 모델의 효과성

- cGAN(조건부 생성적 적대 신경망)은 실제 시장 데이터의 분포를 학습하고 복제하는 데 매우 뛰어난 성능을 보임

- 금융 시장 예측에서 미세한 변동에도 큰 영향을 미칠 수 있기 때문에, 정확한 예측 능력은 매우 중요한 경쟁력

2) 학습 과정과 모델의 신뢰성

- 학습 과정

- cGAN은 과거 시장 데이터에 대한 폭넓은 학습을 수행하며 시장 패턴과 트렌드를 포착하는 능력 습득

- 이를 통해 모델은 다양한 시장 상황에 적응할 수 있는 능력을 갖춤

- cGAN 모델 아키텍처의 역할

- 생성자(Generator)와 판별자(Discriminator)의 협력 구조 덕분에 보다 정교한 예측 가능

- 생성자가 예측값을 생성하면, 판별자가 이를 실제 시장 데이터와 비교하며 성능을 향상

- 이러한 반복적인 생성-판별 과정(iterative generation-discrimination process) 덕분에 모델의 예측 정확도가 지속적으로 개선됨

3) 금융 의사결정에서의 영향

- 정확한 예측이 제공하는 전략적 이점

- 높은 예측 정확도를 바탕으로 트레이더와 분석가들은 더욱 신뢰성 높은 금융 결정을 내릴 수 있음

- 정확한 시장 가격 예측은 거래 전략 최적화 및 리스크 관리에 크게 기여할 수 있음

- 예측 분석 기술의 발전 (Advancements in Predictive Analytics)

- RMSE 값의 감소는 단순한 통계적 성취 뿐 아니라 금융 시장 예측 모델이 한 단계 발전했음을 의미

- 정확성과 신속성이 중요한 금융 시장에서 생성형 인공지능(GAI)은 혁신적인 도구가 될 가능성 높음

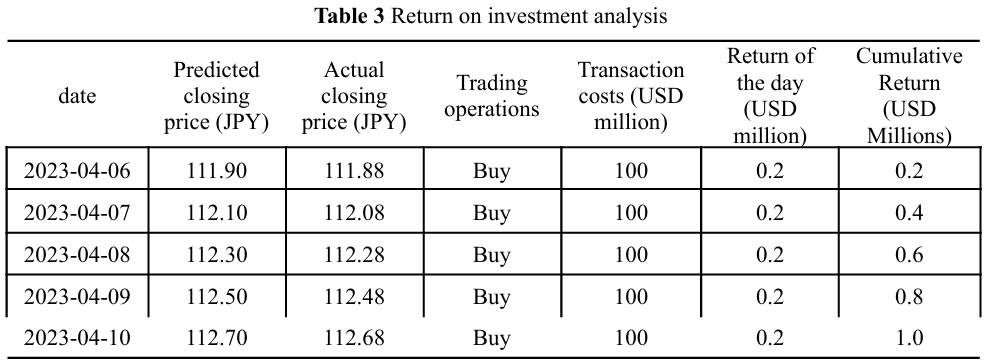

4.2. Analysis of return on investment

- 목표

- cGAN 모델을 활용한 시장 예측이 투자 전략 및 실제 수익률(ROI)에 어떤 영향을 미치는지 평가

- 예측 데이터를 실제 트레이딩 전략과 결합하여 GAI 기술의 실용성과 효과를 분석

1) 투자 전략

- 매수 조건: 다음날 종가가 현재 종가보다 높을 것이라고 예측하면 매수

- 매도 조건: 다음날 종가가 현재 종가보다 낮을 것이라고 예측하면 매도

- 위 전략을 USD/JPY 환율 거래(2023년 4월 6일~10일)에 적용하여 가상의 거래 수행

2) 분석 결과

- 예측 기반 거래 전략을 실행한 결과, ROI가 유의미하게 향상됨

- 모델이 예측한 종가 변동을 반영하여 투자 결정을 내릴 경우 손실을 최소화하고 수익을 극대화할 가능성이 높음

- 전반적으로 cGAN 모델이 실제 금융 시장에서 효과적인 트레이딩 전략을 구현할 수 있음을 확인

- 지속적으로 긍정적인 투자 수익 창출

- 총 100만 달러의 투자 수익을 추가적인 시장 정보 입력 없이 달성

5. Conclusion

- cGAN 모델이 금융 시장의 복잡한 패턴을 효과적으로 모방하여 높은 신뢰도의 예측을 생성하고, 변동성이 높은 시장 환경에서 예측 정확도를 유지할 수 있음

- 그러나 금융 위기와 정치적 사건 같은 갑작스러운 시장 변동성에 대한 대응력은 추가 개선 필요

- 기술의 지속적 발전으로 인해 금융 시장 예측에서 GAI의 역할이 더욱 확대되어 기존 금융 예측 방식의 패러다임을 변화시킬 것임

'Miscellaneous' 카테고리의 다른 글

| [2025-1] 장인영 - 밑바닥부터 시작하는 딥러닝 리뷰, (CH 2.4) 퍼셉트론의 한계 (1) | 2025.02.26 |

|---|---|

| [2025-1] 박경태 - 밑바닥부터 시작하는 딥러닝 리뷰, (CH 2.5)다층 퍼셉트론과 XOR 문제 (1) | 2025.02.25 |

| [2025-1] 조환희 - Flow-based Models (0) | 2025.02.15 |

| [2025-1] 박제우 - A Unified Approach to Interpreting Model Predictions (0) | 2025.02.08 |

| [2025-1] 박서형 - Distilling the Knowledge in a Neural Network (0) | 2025.02.01 |